不動産の売却には譲渡所得税などさまざまな税金がかかります。そのため、納税金額がどのくらいかかるか分からず不安だという方も多いのではないでしょうか。

しかし、発生する税金について知り、節税方法がわかれば、不動産売却でより多くの利益を得ることができます。損しないためにも、これらについて知っておくことが重要です。

そこで、今回は不動産売却益にかかる税金と節税方法をご紹介します。

馬場美里

名古屋在住の不動産ライター。学生時代に宅建士の資格を取得。

大学卒業後、不動産仲介営業を経験し、結婚で名古屋に転居。

現在はポータルサイトで不動産コラムの執筆や企画などを中心に活動中。

■所持資格

宅地建物取引士:(兵庫)第040813号

売却益には「譲渡所得税」がかかる

「売却益」とは、不動産を売却して得た利益の事を指します。

注意点としては、売却で得た金額がそのまま売却益となるわけではなく、「不動産を購入する時などにかかった費用」も含まれます。

■売却益の計算方法

売却益(譲渡所得)=売却で得た金額ー取得費用(不動産を取得するのにかかった費用)

売却益は別名「譲渡所得」と呼ばれ、この譲渡所得に対して税金がかかります。

譲渡所得税の計算方法は?

譲渡所得税を計算するためには、下記の3項目を把握しておく必要があります。

- ・取得費|不動産を購入する際にかかった費用

・譲渡費用|不動産を売却する際にかかった費用

・譲渡所得税の税率|不動産の所有期間で税率が変わる

STEP1:取得費を計算する

不動産の取得費には、以下のような費用を含みます。

- ・不動産の購入代金

- ・印紙税

- ・登録免許税(所有権移転・抵当権設定)

- ・司法書士手数料

- ・不動産会社へ支払った仲介手数料

- ・測量費用

- ・調査費用

- ・解体費用

ただし、修繕費用や改装費用は、取得費として計上できないこともあるので注意しましょう。

STEP2:譲渡費用を計算する

譲渡費用とは、不動産を売却する際にかかる費用です。具体的には、以下のような費用を含みます。

- ・不動産会社へ支払う仲介手数料

- ・広告(オプションで広告を出した場合)

- ・修繕費用 ※1

- ・登録免許税(抵当権抹消費用など)

- ・住宅診断費用(ホームインスペクション) ※2

- ・買主に対して支払いが必要な費用(引き渡し時にかかる火災保険料・固定資産税など)

- ・売主が負担した印紙税

譲渡費用は、不動産購入時・売却時に払った費用をもとに計算します。譲渡費用の金額によって、課税対象となる譲渡所得の金額が変わります。

正確な譲渡費用を知るためには、取得費と譲渡費用をしっかりと把握することが必要です。

※1:修繕費用は「売却のために行った修繕費用のみ。過去行ったリフォームなどは譲渡費用に含める事ができないので注意!

※2:住宅診断の費用は、基本的には買主が負担するケースが多いです。

もし、売却のために売り手として住宅診断を行う場合は、税理士に譲渡費用に含める事ができるか相談することをおすすめします。

STEP3:譲渡所得(売却益)を計算する

譲渡所得の計算方法は下記です。

譲渡所得=売却価格-所得費用(取得費+譲渡費用ー原価償却費)

また、土地だけでなく建物も売却する場合は、減価償却費を求める必要があります。

売却価格、取得費、譲渡費用はこれまでで計算できていると思いますので、あとは「減価償却費」を計算する必要があります。

減価償却費の計算方法は下記です。

減価償却費=(建物の購入代金× 0.9) × 償却率 × 経過年数

①償却率

償却率は、建物の材質によって変わります。

下記の表を見て、建物の材質の「償却率」を計算式に当てはめてください。

| 建物の材質・構造 | 木造 | 木造モルタル | 鉄筋コンクリート | 金属造 (骨格材が3mm以下) | 金属造 (骨格材が3~4mm) | 金属造 (骨格材が4mm以上) |

| 耐用年数 | 33 | 30 | 70 | 28 | 40 | 51 |

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 | 0.02 |

②経過年数

不動産を取得してからの年数を計算してください。

なお、6ヶ月未満の数字は切り捨てとなります。

以上を踏まえて計算すると、下記のような計算式となります。

▼シミュレーション

・木造建築

・1500万円で購入

・築年数20年の物件を売却する場合

減価償却費=(1500万円× 0.9)×0.031×20年

STEP4:譲渡所得をもとに譲渡所得税を求める

譲渡所得税の計算式は下記です。

譲渡所得税 = 譲渡所得 × 税率

①譲渡所得税の税率

譲渡所得税は、所有期間によって税率が変わります。

短期譲渡所得の税率(所有期間が5年以下)

譲渡所得×39.63%

※内訳:所得税30%+復興特別所得税0.63%+住民税9%

長期譲渡所得(所有期間が5年以上)

譲渡所得×20.315%

※内訳:所得税15%+復興特別所得税0.315%+住民税5%

なお、「所有期間」は厳密には売却した年の1月1日時点を基準に計算されるので注意しましょう。

譲渡所得税以外で不動産売却でかかる税金は?

不動産を売却する際には、譲渡所得税の他にも主に2種類の税金がかかります。

登録免許税

登録免許税は、不動産の所有権の変更に対して課税される税金です。

基本的に売主が負担するのは「抵当権抹消登記」の費用のみとなります。

抵当権抹消登記にかかる費用は下記です。

- ・登記費用:1000円/1件あたり

- ・司法書士への登記依頼料:15,000円前後

印紙税

印紙税は、契約書や譲渡証書などに必要な税金です。

不動産の売買契約書には、契約締結後1か月以内に印紙税を納付する必要があります。印紙税の税率は、契約書の内容によって異なりますが、不動産の売買契約書の場合は、売買代金に応じた税率が適用されます。

不動産売却で売却損が出た場合の税金はどうなる?

不動産を売却する際に、売却益だけでなく、売却損が出ることもあります。これを「譲渡損失」と言います。

売却損が発生した場合、譲渡所得税の申告は必要ありません。しかし、売却損は所得税による損益通算や繰越控除などで利用できる場合があります。

損益通算

売却損が発生した場合、その損失額を所得税法に基づいて損益通算できることがあります。

損益通算は、同一の年度に発生した事業や給与など他の所得や損失を組み合わせて計算する仕組みです。

不動産の売却による損失額分を差し引くことで、他の所得にかかっていた税金を安くすることが可能なのです。

<損益通算できるケース>

下記のどちらかに当てはまる場合は損益通算が可能です。

条件1:マイホームの買い替えを行っていること ※1

条件2:住宅ローンの残高よりマイホームの売却額が安いこと ※2

※1 参考サイト:国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3370.htm

※2 参考サイト:国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3390.htm

所得税の繰越控除

売却損が発生した場合、損失額を所得税の繰越控除として利用することができます。

繰越控除とは、1年度に損失が発生した場合、その損失額を次の年度以降に繰り越して控除することができる仕組みです。

不動産売却による売却損が発生した場合、繰越控除によって、次の年度以降の所得税の納税額を軽減することができます。

不動産売却にかかる税金を節税する方法は?控除制度を紹介

不動産を売却する際には、さまざまな税金がかかります。

そのような税金を節税するためには、控除制度を利用することが大切です。

以下に、不動産売却にかかる譲渡所得税を節税する方法について紹介します。

マイホームを売却した場合

マイホームを売却した場合、以下の控除制度があります。

3000万円の特別控除

売却益のうち3000万円までが控除される特例です。

例えば、2000万円の売却益が出た場合は、控除によって税金がかからなくなります。

なお、この特別控除は3年に1度しか使うことができません。

正確には、「売った年の前年および前々年」にこの特例を使っている場合は適用ができません。

不動産を複数持っている場合は、3年おきに売却するなど売却タイミングにも気をつけて売却をするようにしましょう。

軽減税率の特例

所有期間が10年以上で、かつ、居住用の不動産を売却した場合、長期譲渡所得税の税率が軽減される特例があります。

売却益のうち、6000万円以下の部分に関しては所得税の税率が10%となります。売却額が6000万円を超えた場合、超えた分に関しては通常の税率となるので注意しましょう。

マイホームの買い替え特例

マイホームを売却して次の住宅を購入する場合、譲渡益に対する課税を将来に繰り延べることができる特例もあります。

注意点としては、あくまで納税をあと伸ばしにできるだけで非課税になるわけではないことです。

マイホームの買い替え時はまとまった金額も必要になるので、こういった延納制度も活用して、無理のない売却・買い替えを計画していきましょう。

<適用条件>

参考:国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

相続した家を売却した場合

相続した家を売却した場合、以下の控除制度があります。

3000万円の特別控除

相続財産の中に、被相続人が居住していた不動産が含まれている場合、3000万円の特別控除が受けられます。

<適用条件>

下記の3点を全て満たすものが対象となります。

- ・昭和56年5月31日以前に建築された物件である

- ・区分所有建物登記がされていない物件である

- ・相続の開始の直前に、被相続人以外が住んでいないこと※1

※1:相続直前まで、賃貸などで他人が住んでいた場合は対象外となります。

取得加算の特例

相続した家を売却する場合、「取得加算」として、支払った相続税のうちの一定金額を取得費に加算することができます。取得費に加えることで譲渡所得額が少なくなり、譲渡所得税を節税できます。

不動産売却の節税対策をする際の注意点は?

不動産売却において発生する税金を節税するためには、各種控除制度を利用することが大切です。

ただし、節税対策を行う際に注意点すべき点がいくつかあります。今回は、特に注意していただきたい点を2つ紹介します。

控除制度は併用できるかを確認する

譲渡所得税を節税できる制度は複数ありますが、買い替え先の住宅での税制優遇と併用できないことがあります。

例えば、下記の控除は併用することができません。

- ・3000万円の特別控除

- ・マイホーム買い替えに伴う住宅ローンの控除

節税対策を行う際には、「どちらの特例を使えば税金を安くできるか」を計算しておくことが大切です。

相続した不動産なら別途税金がかかる

相続した不動産を売却する際には、相続税が課税される場合があります。また、相続財産から不動産を売却する場合には、譲渡所得税がかかります。

相続税や譲渡所得税の具体的な計算方法や特例については、税務署に確認するのもおすすめです。

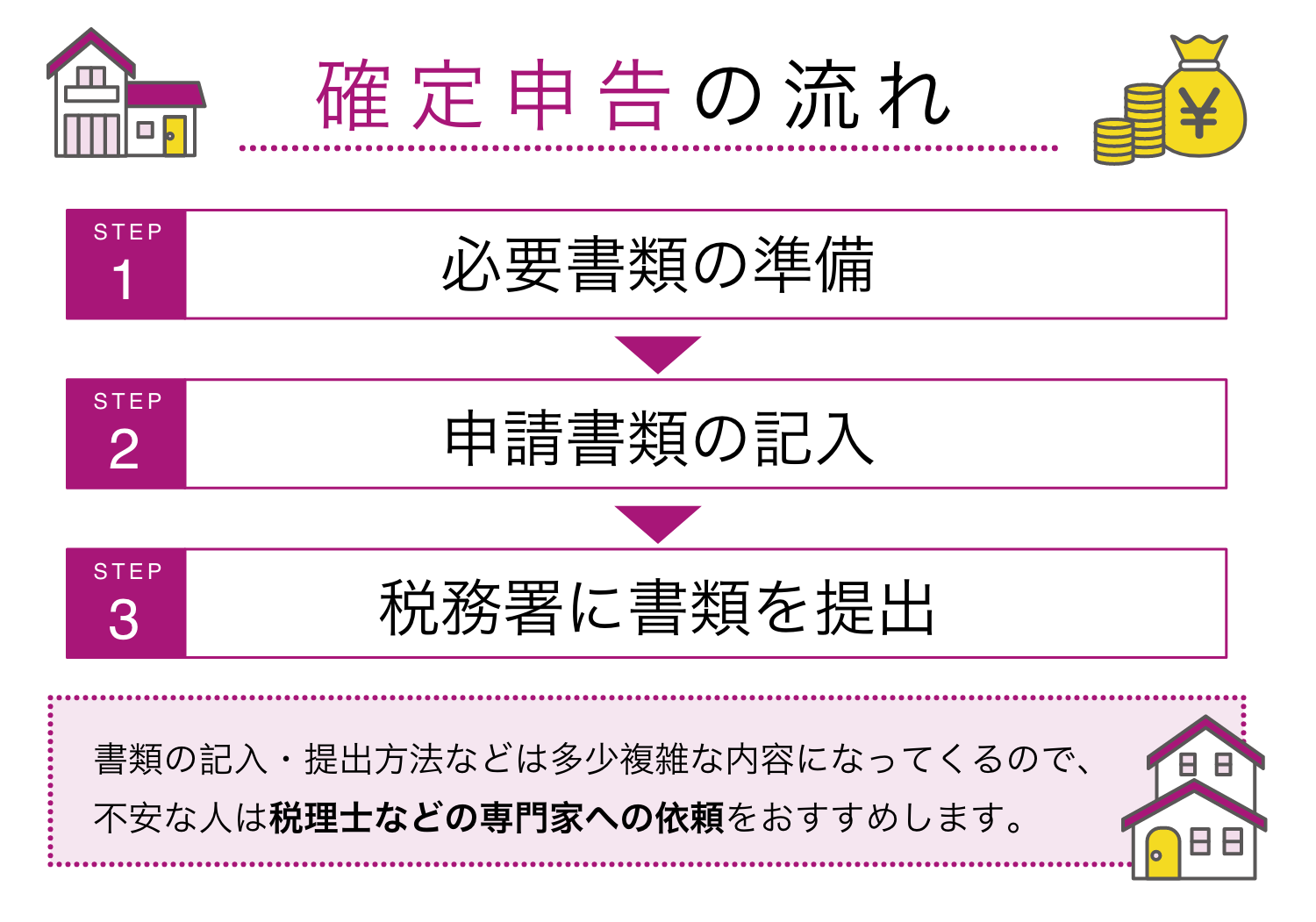

不動産売却で利益が出たら確定申告は必要?

不動産を売却して利益が出た場合、確定申告が必要です。

譲渡所得税の申告書には、売却価格や取得価格、譲渡費用などを記載し、売却益を計算します。売却益がある場合、譲渡所得税や住民税が課税されます。

ただし、売却益が3000万円以下の場合、特例を活用すれば所得税や住民税が課税されないようにすることもできます。

特例によって適用条件はありますが、マイホームの3000万円控除などは適用できる人も多く、節税にもつながるので、条件に当てはまる人はぜひ活用してください。

節税と同時に高く売る施策も重要

不動産を売却する際には、節税対策を行うことが大切ですが、同時に高く売る施策も重要です。節税対策と高く売る施策を両立することで、より多くの利益を得ることができます。

高く売る方法については、下記の記事でも解説しています。

不動産Bank:不動産売却の一括査定サイトはどれがおすすめ?【人気の3サイトを比較】

まとめ:節税と高く売ることを意識して不動産売却を進めよう

不動産売却においては、節税対策と高く売ることの両方を意識して売却を進めることが大切です。売却前に、各種税金や控除制度、不動産の魅力を引き出す施策などをしっかりと把握しておきましょう。

節税対策によって得た利益を高く売る施策に投資できれば、不動産売却でより多くの利益を得ることができるはずです。